Il est parfois plus difficile de trouver la bonne assurance automobile que d’obtenir son permis. Entre les différences de tarifs, les innombrables conditions à respecter et les contrats peu évidents à comprendre, le consommateur peut être vite perdu. Pour s’y retrouver, pas besoin de GPS. Quelques précautions suffisent pour rouler tranquille.

Le Guide de survie du consommobiliste

[highlight color= »eg. yellow, black »]Quelques conseils[/highlight]

- Ne pas hésiter à résilier. Depuis la mise en application le 1er janvier 2015 du volet Assurance de la loi Hamon, les assurés auto, moto et habitation peuvent résilier librement après un an de contrat. De plus, c’est le nouvel assureur qui se charge, avec l’ancien, des démarches de résiliation. Et ce dans un délai d’un mois.

- Mettre les assurances en concurrence. C’est primordial, car toutes ont une tarification différente selon votre profil. On peut faciliter cette recherche fastidieuse grâce aux comparateurs d’assurance sur Internet, qui référencent une partie de l’offre. Les plus connus : lelynx.fr, assurland.com, lesfurets.com…

- Comparer… les comparateurs. Les comparateurs ne référencent pas tous les assureurs : des assureurs sont absents sur certains, présents sur d’autre. Il convient donc d’en faire le tour pour ne pas manquer une offre. Pour rendre l’information des comparateurs de prix en ligne plus transparentes, ces derniers seront d’ailleurs au coeur d’un décret (toujours dans le cadre de la loi Hamon) dont la mise en application est prévue au mois d’avril.

- Assureur de proximité ou en ligne ? Il est important de garder à l’esprit les différences entre un assureur de proximité et un assureur en ligne. En proposant des prestations exclusivement sur Internet, l’assureur en ligne s’épargne les coûts standards (générés par la location des agences de proximité et ses personnels). Résultat : des prix moins élevés que les assurances « classiques » mais un service client plus aléatoire.

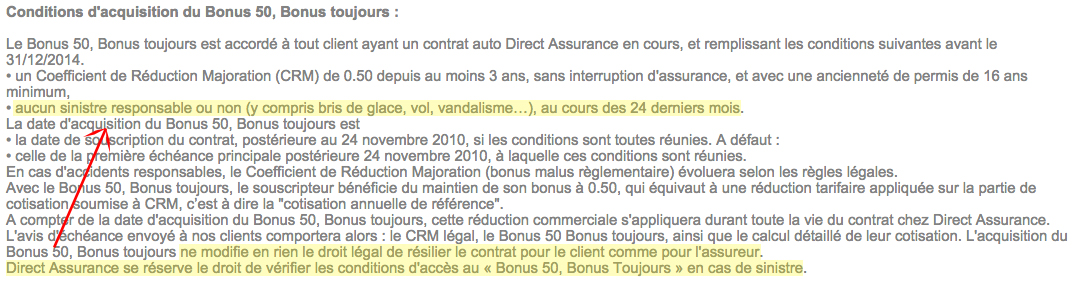

- Bien lire son contrat. Chaque garantie est sujette à conditions. Des modalités subtiles, rarement mises en avant et pourtant nombreuses. Exemple du « Bonus 50 à vie » de Direct Assurance, et le contraste entre la publicité télévisée et le contenu du contrat.

[highlight color= »eg. yellow, black »]Le choix de sa formule[/highlight]

Autre point crucial, bien choisir sa formule. En matière d’assurance auto, il en existe 3 (cliquez sur les onglets pour laisser apparaître des précisions) :

[toggle title= »Au tiers »]La formule au tiers est le minimum légal auquel n’importe quel conducteur doit souscrire. Elle comprend une garantie de responsabilité civile qui couvre, lors d’un sinistre, l’ensemble des dommages matériels et corporels réalisés au tiers. Les réparations de votre véhicule ne seront elles pas prises en charge par votre assurance, mais par l’assurance du tiers dans le cas d’un accident non responsable.[/toggle]

L’avis de l’expert Gérard Pontis: une formule économique et adaptée aux possesseurs d’une voiture de faible valeur (moins de 3000 euros). Pour estimer la valeur de votre véhicule, référez-vous à sa cote Argus. Mais pour qu’elle ne revienne pas à jouer à la roulette russe, il est indispensable de prévoir en option la garantie Protection du conducteur qui vous permettra de couvrir vos propres dommages corporels, soit en cas d’accident responsable, soit dans le cas où le tiers n’ait pas d’assurance ou ne soit pas identifié.

[toggle title= »Intermédiaire »]La formule intermédiaire décrit une formule au tiers à laquelle on rajoute plusieurs options. Souvent des garantie vol, incendie et bris de glace. Bien sûr, ces options feront grimper la facture.[/toggle]

L’avis de l’expert : en dehors de la Protection du conducteur, la souscription d’option supplémentaire à une formule au tiers classique est peu avantageuse. On se passera donc le plus souvent de cette formule, à moins par exemple, de garer régulièrement son véhicule dans un lieu où les vandalismes sont fréquents.

[toggle title= »Tous risques »]La formule tous risques est la plus complète. Tous les dommages matériels subis par votre véhicule sont garantis, quel que soit le type de sinistre (vol, incendie, bris de glace, accident), que vous soyez responsable ou non. La protection du conducteur est incluse.[/toggle]

L’avis de l’expert : la formule idéale pour les possesseurs d’un véhicule neuf, de valeur ou de collection. Fortement conseillée si un crédit court toujours.